(原标题:部分国有大行的大额存单降息后一“单”难求,有城商行三年期利率可达3.1%)

每经记者 宋戈 每经实习记者 张宏

9月1日,《每日经济新闻》记者走访各国有大行发现,除农业银行仍可查询到三年期500万起存、利率2.9%的大额存单产品外,多数大行大额存单已完成新一轮降息。此外,部分股份行也已降低大额存单利率。

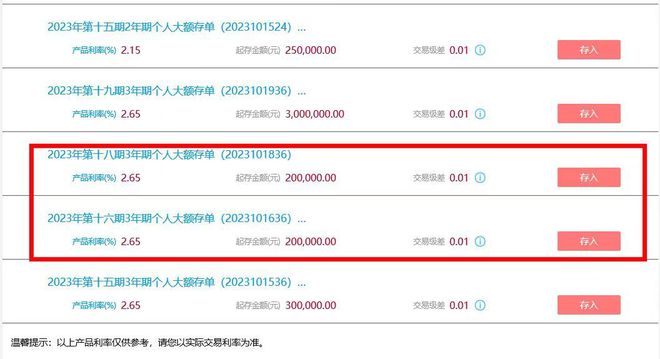

记者查询工商银行官网发现,三年期20万起存的大额存单,利率从2.9%降至2.65%,较调降后的三年期定存高45BP,较存款基准利率低10BP。

工商银行人民币存款利率表。图片来源:工商银行官网

值得注意的是,即使刚刚完成一轮降息,各大行仍表示,大额存单额度“紧张”。有大行甚至表示,“从年初起就没有大额存单额度,各个期限都没有。”有的大行表示,“要抢,但是秒没。”部分股份行表示,“只有新客户开户七日内可以抢额度,老客户没有额度。”

不过,记者走访一些城商行时发现,城商行大额存单普遍额度充足,且利率较高。据悉,部分城商行三年期大额存单利率可达3.1%。

部分国有大行大额存单利率下调后,仍然一“单”难求

9月1日,《每日经济新闻》记者走访国有大行发现,除农业银行仍可查询到三年期500万起存、利率2.9%的大额存单产品在售外,其余大行大额存单已完成新一轮降息,部分股份行也已降低大额存单利率。

农业银行客服告知记者,“目前,仍可查询到该产品在售情况,但具体剩余额度情况以各网点为准。”。图片来源:农业银行官网

9月1日下午,记者以投资者身份致电农业银行,农业银行客服告知记者,“目前,仍可查询到三年期500万起存、利率2.9%的大额存单产品在售情况,但具体剩余额度情况以各网点为准。”

同日,记者查询工商银行网站时发现,该行三年期20万起存的大额存单利率从2.9%降至2.65%,两年期大额存单利率从2.15%降至2.35%,一年期大额存单利率从2.0%降至1.9%。建设银行、中国银行大额存单利率调降后与工商银行一致。

工商银行官网显示,三年期20万起存的大额存单利率从2.9%降至2.65%。图片来源:工商银行官网

每日经济新闻记者注意到,现行人民币存款基准利率执行的是2015年10月24日公布的标准,即一年期存款基准利率为1.5%,两年期为2.1%,三年期为2.75%。以此计算,调降后的三年期大额存单利率已经比存款基准利率低10BP。

对于大额存单的销售额度方面,有国有大行工作人员表示,大额存单没有额度,即使有额度也会“秒没”。

9月1日下午,每经记者来到交通银行北京地区某支行,以投资者身份询问大额存单的情况,却被告知,“大额存单从年初就很‘紧张’。”此外,建设银行北京地区某支行客户经理对记者表示,“今年3月起就没有大额存单。”

中国银行北京地区一位工作人员告诉记者,“每周一到周五上午九点,北京分行会下发额度,如果想‘抢’,推荐在8点59分将个人信息填好,不过也不一定能‘抢’上,额度基本上‘秒没’。”

邮政储蓄银行工作人员则表示,“如果有额度,会在每月月初下发,即使下发,也只会下发一年期大额存单的额度。”

不仅国有大行存在额度“紧张”的情况,部分股份行也一“单”难求。

北京地区某股份行支行客户经理告诉记者,“老客户没有额度,新客户开户七日内可以有一次抢购机会,但很难抢到。”该人员表示,“大额存单今天刚降,现在三年期20万起存利率2.9%,两年期2.35%,一年期2.05%,每周一针对新客户下发一定额度。”

针对为何额度如此“紧张”的问题,有国有行工作人员向记者表示,“银行吸收大额存单之后,会去购买国债、票据之类的产品进行保值增值,但现在这类产品的利率可能比三年期、五年期大额存单利率还低。”

部分城商行大额存单额度充裕,三年期利率可达3.1%

针对大额存单利率调降后各大行额度仍然一“单”难求的现象,中央财经大学证券期货研究所研究员、内蒙古银行研究发展部总经理杨海平解释称,商业银行是否发行大额存单这一主动负债产品,以及发行规模、存单期限,受全行各项存款增长情况、期限结构、信贷资金需求等因素影响。现阶段,商业银行资产负债管理对大额存单依赖程度有限,特别是大型银行。

对于大额存单的未来,杨海平表示,“可以肯定的是,大额存单作为重要的主动负债产品,不会淡出历史舞台,只是在不同的阶段额度会有变化,供需情况会有变化。”

《每日经济新闻》记者注意到,虽然部分国有大行的大额存单额度“紧张”,但城商行的大额存单额度却普遍充裕。此外,部分城商行三年期大额存单利率可达3.1%。

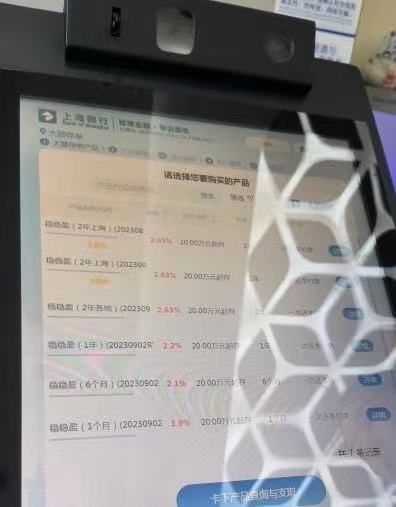

9月1日,上海银行某支行工作人员为记者查询了当日该行大额存单利率,页面显示了一个月、六个月、一年、两年期大额存单利率分别为1.9%、2.1%、2.2%、2.63%。该人员表示,“没有三年期大额存单,其余期限额度充足,且如果中途需要用钱,可以整单转让,转让利率会比活期高一些。”

上海银行某支行工作人员为记者查询了当日该行大额存单利率。图片来源:每经记者 张宏 摄

不过,记者在另一家城商行寻得了三年期大额存单额度,“有额度,三年期大额存单利率3.1%,两年期2.15%。”该行工作人员介绍道。

为何城商行大额存单额度充足?高利率会有哪些风险?杨海平表示,中小银行和大型银行在存款市场上的地位、影响力不同,运用大额存单调节资产负债结构的意愿也存在差异。只要中小银行能够从整体上对付息成本进行精细化管控,对资产配置进行科学、严格把握,就不会埋下风险隐患。

此外,杨海平表示,“现阶段,为了推动实体经济融资成本稳中有降,并维持商业银行合理的净息差和利润空间以确保银行体系的稳健性,不得不对存款利率进行下调。下一步是否还会继续调低存款利率,主要取决于宏观经济的发展情况及债务风险的情况。”